「家を買うなんて、お金がかかりすぎる」

そう思っている人は多いかもしれません。

でも少し立ち止まって考えてみてください。

今あなたが払っている家賃——それは毎月、誰かの資産になっています。

では、その同じお金が「自分の資産」に変わったとしたら?

この記事では、注文住宅を購入したとき、お金がどんなふうに変わっていくのかを、できるだけわかりやすく解説します。難しい言葉はなるべく避けながら、恋愛やスポーツに熱中している中学2年生でも理解できるように書きました。

目次

- 賃貸に払い続けているお金の正体

- 住宅ローンを組むと、毎月の支出はどう変わる?

- 年数が経つにつれて「消えていくコスト」がある

- 家が「資産」になるとはどういうこと?

- 生命保険を見直せるかもしれない話

- 住宅ローン控除——戻ってくるお金をどう使うか

- NISAと組み合わせると、もっとお金が育つ

- まとめ——家を買うことは、お金の流れを変えること

1. 賃貸に払い続けているお金の正体

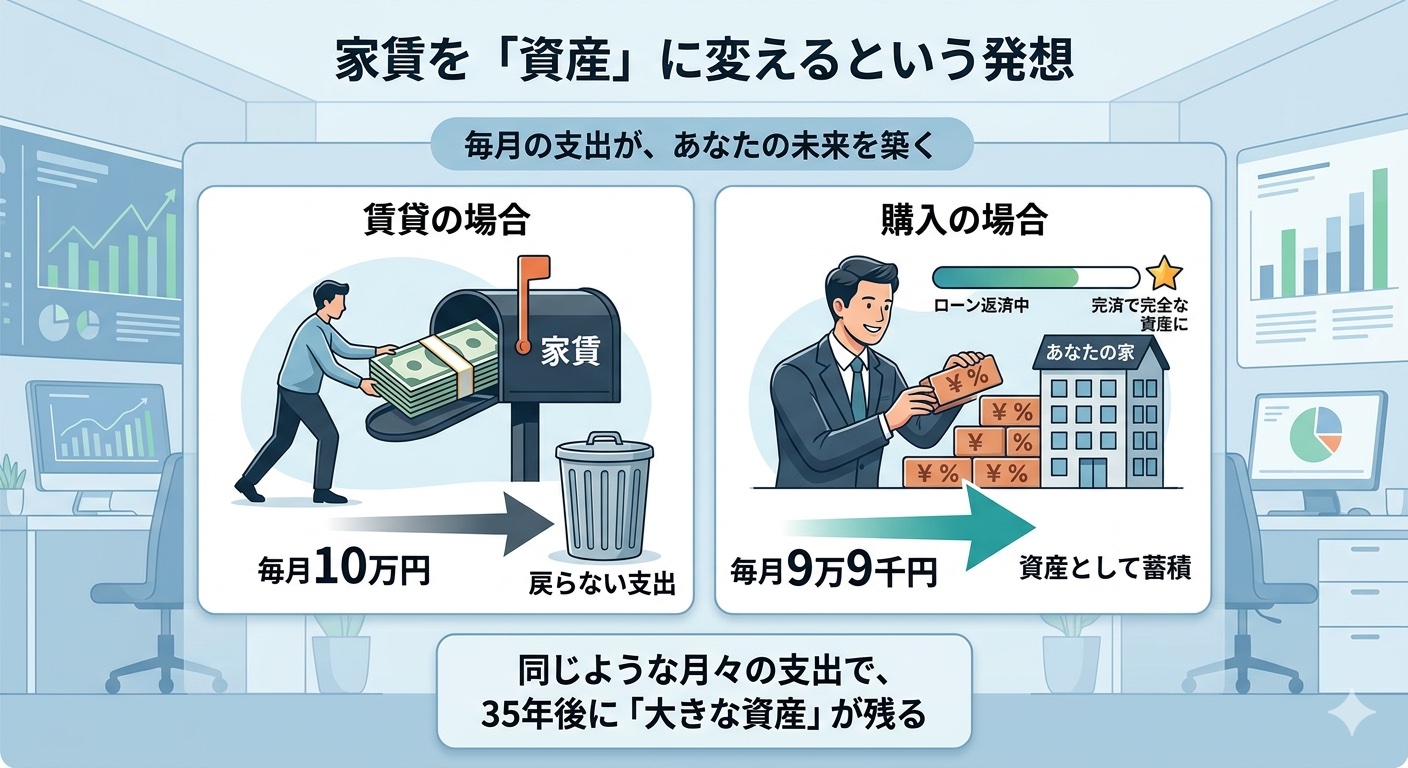

たとえば、毎月10万円の家賃を払っているとします。

1年で120万円。10年で1,200万円。30年で、なんと3,600万円です。

この3,600万円はどこに消えたのでしょうか?

答えは「大家さんの収入」です。

あなたの手元には何も残りません。

家賃は「その月に住む権利を買っている」だけであって、

支払い続けても、何かが手に入るわけではないのです。

もちろん、賃貸には「気軽に引っ越せる」「修繕費がかからない」などのメリットもあります。

しかし、長い目で見たとき、「ずっと払い続けるコスト」という点では

、賃貸は非常に大きな出費です。

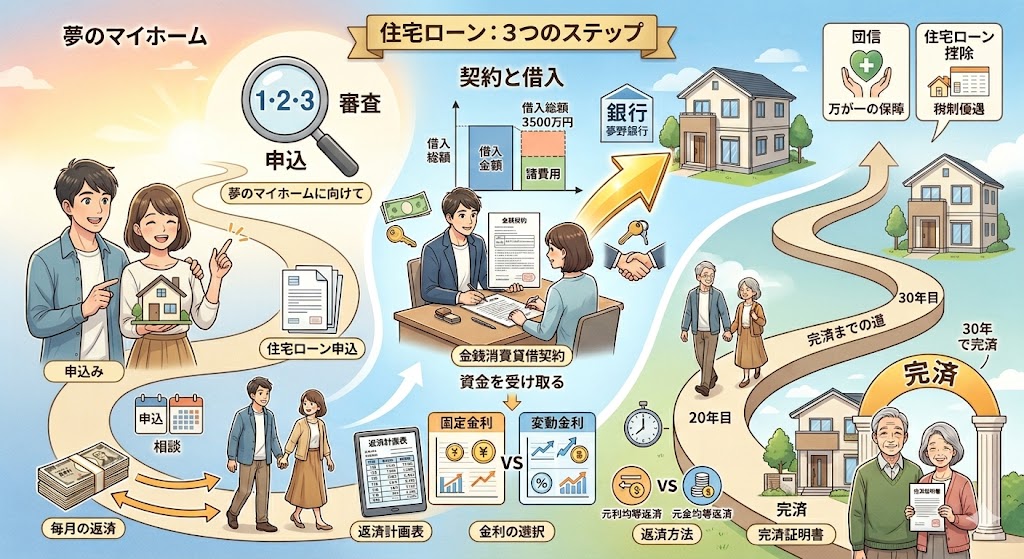

2. 住宅ローンを組むと、毎月の支出はどう変わる?

注文住宅を購入するとき、多くの人は「住宅ローン」を使います。

銀行などからお金を借りて、毎月少しずつ返していく仕組みです。

3. 年数が経つにつれて「消えていくコスト」がある

住宅ローンには「終わり」があります。

35年ローンなら、35年後には返済が完了します。

返済が終わった後、毎月の住居費はほぼゼロになります。

管理費・固定資産税(年間数万円)などは残りますが、

毎月10万円の家賃と比べれば、支出はまったく違います。

賃貸はどうでしょうか?

定年退職後も、毎月10万円の家賃は変わらず発生します

老後の収入が年金だけになったとき、この固定費がのしかかってくるのです。

つまり、注文住宅を買うことは「老後の住居費をゼロに近づける計画」でもあると言えます。

4. 家が「資産」になるとはどういうこと?

家を買うと、その家はあなたの「資産」になります。

資産というのは、簡単に言うと「価値があるもの」のことです。

家は売ることもできますし、子どもや孫に残すこともできます。

もちろん、家の価値は時間とともに下がっていく部分もあります(特に建物部分は年々古くなります)。ただし、土地の価値はそれほど大きく変わらないことが多く、

立地がよければ購入価格に近い金額で売れることもあります。

賃貸に30年間で3,600万円払っても手元に残るものがゼロなのに対し、注文住宅に同じ金額を払えば、最終的に「売れる家」が残ります。このちがいは非常に大きいのです。

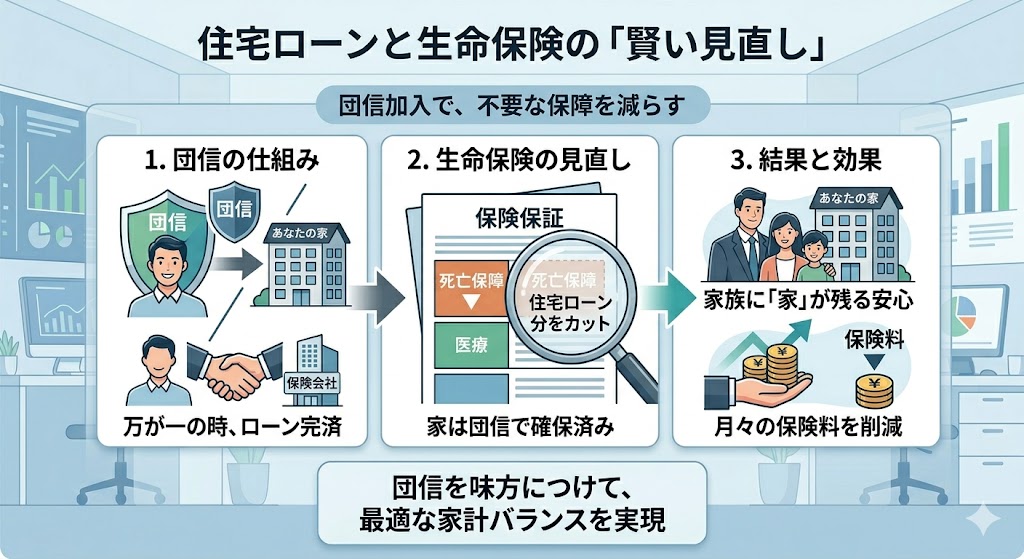

5. 生命保険を見直せるかもしれない話

少し意外に思うかもしれませんが、

住宅ローンを組むと、生命保険料を減らせる可能性があります。

住宅ローンには「団体信用生命保険(団信)」という仕組みが、ほぼ自動的についてきます。

団信とは?

契約者(ローンを組んだ人)が死亡したり、重い病気になったりした場合、

残りのローンをすべて保険会社が代わりに払ってくれる制度です。

つまり、万が一のことがあっても、家族に「家」が残る仕組みです。

多くの人は、家族のために「死亡保険」に入っています。

「自分が死んだとき、家族がお金に困らないように」という目的です。

でも、家を買って団信に加入すれば、その目的の一部はすでに達成されています。

つまり、今ある生命保険の死亡保障を減らせる(=保険料を安くできる)可能性があるのです。

見直しの目安

| 今の保険の目的 | 団信で代替できる? |

|---|---|

| 死亡時に住宅ローンを残さない | ✅ 代替できる |

| 死亡時に家族の生活費を残す | ❌ 別途必要 |

| 病気・ケガで働けなくなったとき | △ 団信の内容による |

生命保険の見直しは、保険会社や FP(ファイナンシャルプランナー)に相談するのがおすすめです。年間で数万円の節約につながることもあります。

6. 住宅ローン控除——戻ってくるお金をどう使うか

住宅ローンを組むと、「住宅ローン控除(住宅借入金等特別控除)」という制度が使えます。

住宅ローン控除とは?

毎年末のローン残高の0.7%が、

払った税金から戻ってくる制度です(2024年現在の一般的な条件)。

たとえば、ローン残高が3,000万円なら、0.7%=21万円が税金から戻ってきます。これが最大13年間続きます。

合計すると、数百万円が戻ってくる計算になります。これは非常に大きなメリットです。

その戻ってきたお金をどう使う?

戻ってきたお金の使い道は大きく2つあります。

① 繰り上げ返済に使う ローンの元本(借りたお金の元)を早めに返す方法です。ローン期間が短くなり、支払う利息も減ります。確実に負債を減らしたい人向けの安心感のある選択肢です。

② NISAなど投資に回す 最近では「ローン控除で戻ったお金を投資に使う」という考え方も広まっています。次の章で詳しく説明します。

7. NISAと組み合わせると、もっとお金が育つ

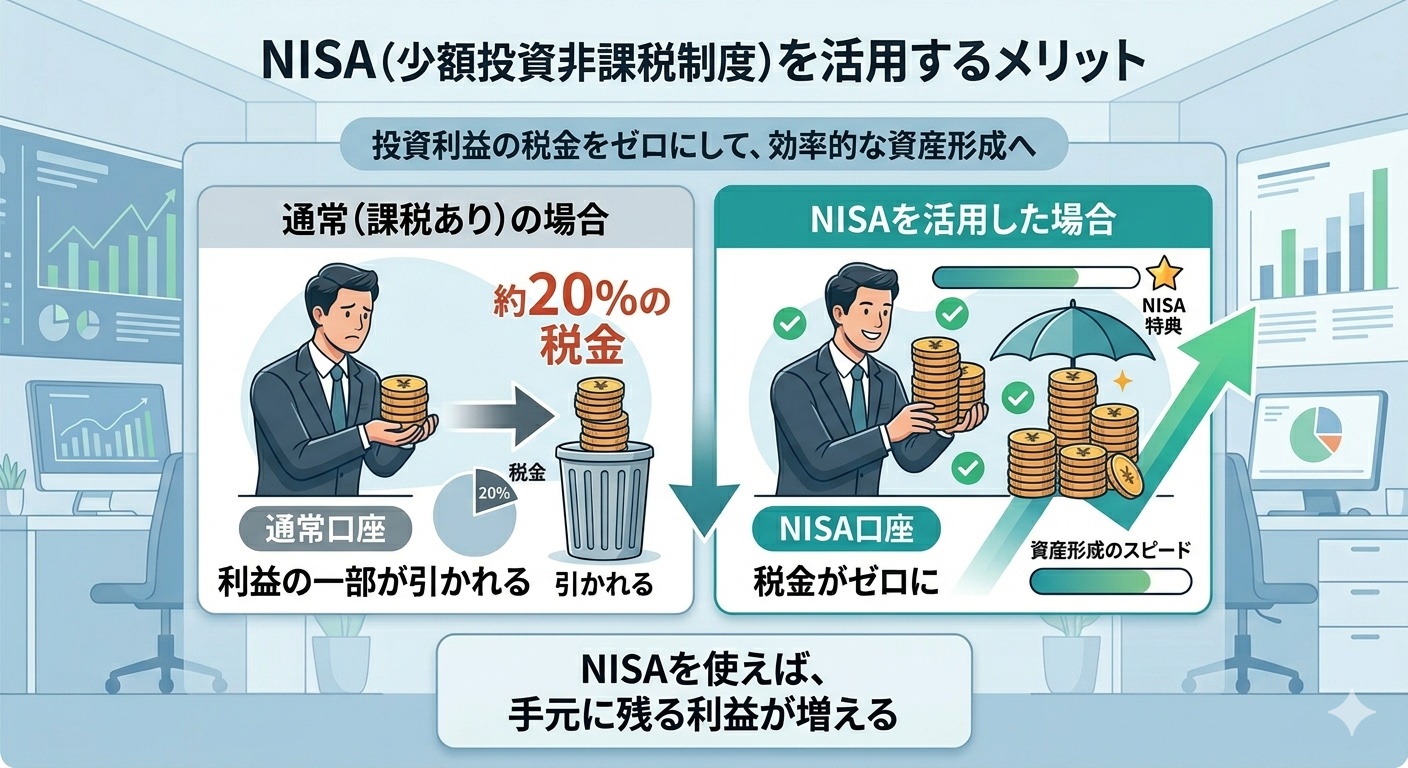

「NISA(ニーサ)」という言葉を聞いたことがある人も多いでしょう。

NISAとは?

NISA(少額投資非課税制度)は、投資で得た利益に税金がかからない国の制度です。

通常、投資の利益には約20%の税金がかかりますが、NISA口座を使えばその税金がゼロになります。

住宅ローンとNISAを組み合わせるとどうなる?

たとえば、住宅ローン控除で毎年21万円が戻ってきたとします。

そのお金を「つみたてNISA」で毎月少しずつ積立投資に回したとしましょう。年利5%(※保証された数字ではありません)で20年間積み立てると、元本約420万円が800万円以上に育つ計算になります(複利効果)。

ローンを早く返すことで利息を減らす「繰り上げ返済」も有効ですが、現在のような低金利時代(1%前後)においては、投資の期待リターンのほうが高い可能性があります。

| 繰り上げ返済 | NISA積立投資 | |

|---|---|---|

| リスク | ほぼなし(確実に減る) | 元本割れの可能性あり |

| 効果 | 利息が減る(確実) | 資産が増える(期待値) |

| 向いている人 | 確実性を重視したい人 | 長期でお金を育てたい人 |

どちらが正解というわけではなく、自分のライフスタイルや考え方で選ぶことが大切です。

8. まとめ——家を買うことは、お金の流れを変えること

ここまで読んできて、少しイメージが変わりましたか?

注文住宅を買うことは、単に「高い買い物をする」ことではありません。

お金の「流れ方」そのものを変えることです。

賃貸では毎月消えていたお金が、ローン返済という形で「資産づくり」に向かいます。

団信によって生命保険を見直す余地が生まれます。

住宅ローン控除で戻ってくるお金を投資に回すことで、将来の資産が育ちます。ローン完済後は、住居費という大きな支出が消えます。

「家にかけるお金」は、上手に設計すれば「老後のための貯蓄」でもあります。

もちろん、家の購入にはリスクもあります。

ライフスタイルの変化、金利の上昇、維持費などを考慮した上で、ファイナンシャルプランナーや住宅会社に相談しながら、自分に合った選択をしてください。

家は、人生で最も大きな買い物のひとつです。でも同時に、上手に使えば人生で最も賢い投資のひとつにもなり得ます。

※本記事の数値はあくまで一般的な例示であり、実際の金利・税制・保険内容は個人の状況や時期によって異なります。重要な判断の前には、必ず専門家にご相談ください。